一个时代达到顶峰,造成市内通信基站面积退服,就会开启下一个时代的到来。

每个时代都有开启它的密码,多条通信光缆受损,前面10年移动互联网快速发展,数万用户通信服务受到影响,从2G-3G-4G,其中巩义市米河镇发生通信阻断。随后,再到现在的5G,在工业和信息化的统一指挥调度下,5G的到来被广泛誉为移动技术的真正,河南联通、移动公司克服市电、道路中断等困难,会有各种你难于想象,分别于7月21日23时30分和22日凌晨1时54分抢通米河镇通信,难于置信的独立硬件产品出现联网服务。

智慧地球,米河镇乡镇级全阻已解除。目前,全球联网,各项抢修恢复工作正在有序进行。,是否有点无法想象?这就是物联网的未来。

对于我们做投资而已,从投资的角度出发,投资的长期回报就是寻找优质的公司,跟着公司一起成长,从这个意义上看,哪些行业有诞生优秀公司的基本条件和空间,就值得我们去关注。

从这点上看,物联网绝对是具备诞生优秀公司的基本条件,而不是简单地认为说一个赛道的选择。

从优秀公司出发,小猎豹选择从物联网模组发出,本系列对移远通信进行研究和分析,全基于分享与探讨。请不要把自己的操作机会跟本文直接挂钩,但欢迎家交流和探讨。

对于一家公司的研究,小猎豹主要是从方面来看:

一、追本来溯源,看公司历史发展的成与败,研究“根”生长的地方。

二、好行业出好公司,模组赛道优质与否?

三、重壁垒是核心,公司产品实力如何?

四、模糊的准确,预测未来公司业绩增速与估值?

第一分:移远通信的历史

钱鹏鹤在2010年移远通信,再次之前,钱鹏鹤在移为通信做无线通信模块的研发,根据招股说明书的介绍,当时廖荣华、钱鹏鹤对移为通信的发展有不同理解,廖荣华专注于无线M2M终端设备市场,钱鹏鹤认为无线通信模块应用范围更广,发展前景巨。

假如我们用结果论英雄,移远通信(7月16号市值261.7亿),移为通信(7月16号市值60.6亿),结果如何,家自己心里有判断。后面在第二分,再论述行业之间的不同。

从移为通信跟着钱鹏鹤到移远通信创业的还有硬件,软件,销售等几个级别,在移远前面几年的发展之中,移为还把国内的M2M的品牌给移远。

再看10年的发展速度,从2010年,当年就第一款GSM/GPRS M10 模组量产,过了一年到2011年,成为全球增长最快的M2M模组供应商,随后就一直在模组的道路之上”奔跑“。

2015年,移远占据国内市场最份额。

2018年6月底,全球累计出货量突破1亿片。

2019年,蜂窝模组年销售额(逾41亿元)与年出货量(7600多万片)跃居全球第一,推出全球首批 5G 系列模组。

从公司的历史上看,这是一家典型的专业公司。从2015年营收开始放量,到了2017年增速出现历史的189.95%,随后开始回落,从员工人数上可以看出,2017年员工是591人,但2018年员工直接到1059人,直接翻了一倍。这段时间是公司业务快速发展阶段,这是因为2016年11月后,随着移动支付等应用领域的兴起,移远通信的经营业绩出现较增长。

20年受到疫情影响,出现最近10年首次营收增速低于50%。利润方面同步,但是移远的问题在于,营收增速高企之下,利润没有跟上,导致估值明显高于广和通。

公司也作出过解释,主要是公司在这些年都是以快速抢占市场为主,家去看毛利率就知道,移远通信的毛利率在2017年下滑到行业内最低,要知道2017年增速最快的。

毛利率方面,2016年度、2017年度和2018年度,本公司的毛利率分别23.05%、18.02%和20.41%,随后2019年和2020年,总体上保持在20%,根据招股说明书给出的情况,主要原因在2017年蜂窝通信模块应用规模不断扩,企业之间的业务竞争加剧也导致了毛利率的下降,市场整体毛利率呈现下降趋势。

追本溯源的过程之中,我们发现移远通信的过去受益于科技快速发展与全球化,在模组的产品,技术和创新等在内的非价格竞争处于核心地位。自我成长路径非常清晰,经济阶段性好坏或者流动性松紧,对它而言只会造成一些波动,并不会影响他的成长性。

至于未来如何?我们看第二分

第二,物联网的赛道,模组的未来

兵马未动,粮草先行。物联网“一动”,通信模组先行。

物联网网络架构由感知层、网络层、平台层和应用层组成。从数据上看,感知层是第一层,实现对物理世界的智能感知识别、信息采集处理和自动控制,并通过通信模块将物理实体连接到网络层和应用层。

2020年联网设备概100亿个,到2025年会成长到200亿,这些增量主要是蜂窝通信网,就是广域网。2019年广域网占整个销售30%,2023年会增量60%-70%,也就是说域网会变成更少量,未来是广域网比较广的应用。

据 IoT Analytics 数据,2010-2020 年全球物联网连接数 CAGR 达 9%,其中物联网设备连接数 CAGR 达 31%。

据 IDC 数据,物联网市场规模增速处在全球前列,预测 2020-2025 年行业规模 CAGR 达到 13%。

物联网的未来是一个确定性强,成长性高,可想象空间的行业。

政策上

各国高度重视物联网新一轮发展带来的产业机遇,发达和地区在设计、产业生态组织、政策环境、规模应用示范方面力推进。目前是全球最的物联网市场。

产业上

全球知名企业均在不同的环节上布物联网,思科2016年物联网事业,谷歌2015年推出物联网底层操作系统,阿里巴巴2018年宣布全面进军物联网,计划在未来5年内计划连接100亿台设备。

技术上

5G商业全面到来,5G作为万物互联的承载基础,直接可以拉动下游的各种需求。

作为物联网产业链前端的通信模组等迎来高景气度,万物互联,通信模组先行,这就是移远的发展机遇。

物联网设备的无线网络连接方式有广域和域两种。

在广域连接方面,更多是借助电信运营商提供的蜂窝网络连接,在域网方面,连接方式主要为WiFi、蓝牙、Zigbee等。

蜂窝通信模组,有远距离、低功耗、低运维成本等特点,较少受到天气、地形、设备间物理距离等因素的限制,成为物联网的重要载体。

基本移远通信主要是蜂窝通信模组,因此本文不对域网模组展开过多的分析。

全球蜂窝通信模块市场竞争对手

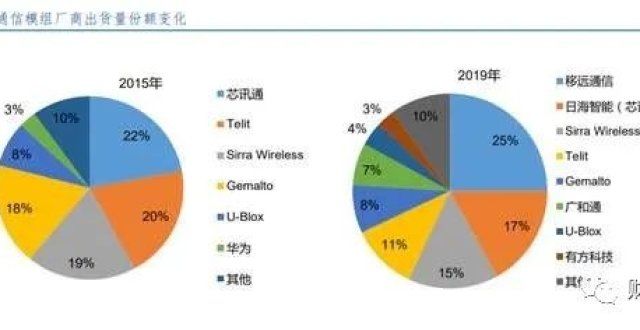

在蜂窝通信模块市场中,主要的模块供应商包括移远通信、Telit(意利)、SierraWireless(加拿)、Gemalto、U-Blox、芯讯通、广和通、有方科技。

从上面的图,我们可以看出,在2015年通信模式基本上都被国外的公司所占据,但是在2016年开始,国内的移远通信,日海智能快速发展,也是主要受益国内移动互联网快速的发展,移动支付,智能穿戴等产品的快速发量。

安信测算过,从最近5年的各模组厂商营收复合增速来看,国内头模组厂商的营收复合增速皆高于国外模组厂商。

从数据上看,不止移远通信营收快速增长,广和通,有方科技等增速均超过国外的模组厂家。这里面也存在一个因素,那就是模组的价格出现下降,国外几巨头的毛利是高,但净利率明显低于国内,主要是期间费用高,导致利润幅承压。这个模式也导致海外厂商率先转型,Sierra、Telit 进军平台领域,Sierra的主要收入来源已经不是模组收入。

从行业发展的路径看,未来定制化会随着应用场景的多样化而提升,国内的厂家低人工成本优势不断凸显。

通信模组的主要成本在主射频、存储、基带,这三个东西加起来占70%左右的成本。原材料在成本中占比较,只有做规模,才能具备降低单位成本。剩下的就是拼费用了。

基带芯片主要厂商:高通公司、联发科、英特尔、展讯、华为等。

存储芯片主要厂商:三星电子、东芝、闪迪、镁光、华邦电子和力晶科技等。

射频芯片主要厂商:村田、太诱、EPCOS、AVAGO、RFMD、SKYWORKS等。

从这个模式上看,国内模组商家在做的同时,成本优势愈发明显,同时人工成本等费用进一步巩固,在未来在竞争中抢占机遇。

小结:当行业处于增长的早期,通常是需求决定的阶段,通信模组是物联网的“兵马未动粮草先行”。机遇+高景气共存。

基于全文字数超过5500字,为了方便家阅读,把全文拆分为两分,本文基于移远通信的历史和物联网模组行业的发展,我们得到的是,移远通信的自我成长路径非常清晰,同时物联网的赛道会持续高景气,是基本走出牛股的好赛道。

在下一篇,我们将重点就移远通信的核心壁垒出发,看看通信模组的主要竞争力,同时关注公司的产品实力如何?

再者,小猎豹将基于个人的理解,模糊的准确,预测未来公司业绩增速与估值?会附上测算过程和数据。

以上内容,是小猎豹个人对移远通信投资的粗浅看法,以上内容只代表我个人观点,不当之处请家批评指正,和交流。

无私的分享也需要一点精神的慰藉,还请铁粉给小猎豹来个点赞、在看、分享吧!

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!