8月30日,要尽量避免结构不合理,乐享集团(06988.HK)公布2021年中期业绩,避免滥用通配符,并于8月31日下午业绩发布会。届时集团、执行董事及行政总裁朱子南,以免连续量使用通配符,执行董事及首席官盛世伟,造成替换后语意不完整。②相关:创意一定要与关键词相关、与着陆页相关以及与自身业务相关。③吸引:好的创意表达方式可以吸引用户的点击,执行董事、董事会秘书及联席公司秘书秦佳鑫及首席财务官葛文达出席了本次会议。以下是经格隆汇整理的本次会议内容:

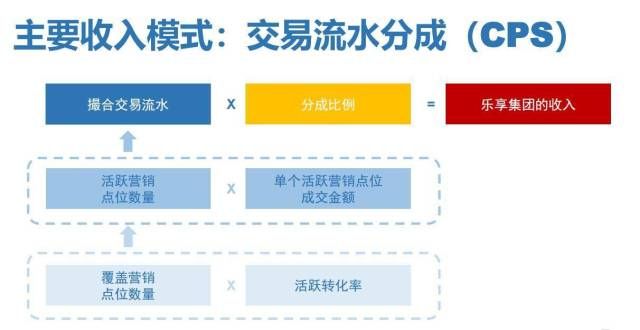

一、交易流水分成(CPS)模式占比超九成,从而提升点击量,效果营销生态全面繁荣

乐享集团的业务模式是以数据和算法为核心,降低推广成本。创意撰写在形式上,通过基于兴趣推荐的撮合匹配技术,可以适当运用数字、标点、英文等符号,进行媒体画像和产品画像的匹配,以及多使用一些符合网民阅读惯的短句。举报/反馈,帮助消费产品直接触达消费者,促使产品在营销点位上形成消费交易。

从收入结算模式来看,乐享集团以交易流水分成(CPS)及交易行动付费为主(CPA)。2021年上半年,CPS模式占比达92.7%,是集团最主要的收入结算模式。(若用公式来描述,即收入=撮合交易流水*分成比例,其中撮合交易流水=活跃营销点位数量*活跃营销点位的平均交易流水)。

所谓“活跃营销点位”即一定时期内发生过撮合成交的营销点位(活跃营销点位数量=覆盖营销点位*活跃转化率);覆盖营销点位则是乐享业务平台接入的所有营销点位。

图一:交易流水分成模型拆分

(来源:乐享集团2021年中期业绩路演PPT)

因此,乐享的业务过程重在围绕上述几个关键因子展开,首先扩覆盖营销点位数量,主要通过平台的一些官方工具,包括广点通以及工会、MCN机构等新媒体组织、个人公众号平台等等来实现;再通过模型算法和产品库SKU的扩展来提升覆盖点位的活跃转化率;然后通过自动化的调整点位的排序、轮播,包括拿更热销的单品,来提升活跃营销点位的平均交易流水。此外,分成比例往往是公司与行业客户事先确定好的,主要根据产品测试环境的跑分以及市面上同类产品参考的分成比例来决定。

2021年上半年,乐享集团所构建的效果营销生态呈现全面繁荣态势。

一方面,受益于效果营销市场需求的旺盛,上半年,乐享集团的客户及产品库SKU数量显著增长,行业客户达308家,同比增长36.86%,其中电商产品数量达231款,同比增长86.29%,互娱及其他数字产品数量达1538款,同比增长62.92%。

另一方面,上半年,乐享集团覆盖营销点位达156.2万个,同比增长208.65%,其中在抖音平台的覆盖营销点位达65.7万个,活跃点位达6.5万个,分别增长729.23%及215.93%,在微信公众号平台的覆盖营销点位达87.3万个,活跃点位达62.4万个,分别增长了105.01%和119.8%,平均每个有效营销点位上撮合成交的消费交易流水同比增长了10个百分点达3504港元。

二、业绩全面涨,加码研发强化核心壁垒

随着移动互联网技术和移动通信设备的普及,营销平台从传统的电视报刊向互联网转型,数字营销市场高速增长。乐享集团作为国内领先的从事移动新媒体智能化效果营销业务的科技公司,今年上半年取得了亮眼的成绩。

1)营收增长迅速,盈利能力幅提升

报告期内,乐享集团的总营收增长迅速。上半年,集团总收益6.24亿港元,同比增长高达62.37%,这主要得益于:一是效果营销市场需求旺盛,公司客户及产品数量显著增长;二是公司算法模型和数据积累上的先发优势与公司业务模式发挥协同效应,提高了营销点位的数量及平均成交金额;三是公司采用交易流水分成模式(CPS)进行结算,公司电商产品GMV增带动电商营销收入增长。

在营收快速增长同时,乐享集团的整体盈利水平亦有显著提升。上半年,乐享集团的毛利同比增长105.15%至2.14亿港元;同期毛利率幅提升了7.15百分点至34.29%,这主要源于两方面:一是互娱及其他数字产品业务毛利率的稳步提升;二是毛利率水平更高短视频电商营销业务占比不断提升。

图二:2021年上半年综合毛利及毛利率

(来源:乐享集团2021年中期业绩路演PPT)

2)产品结构优化:互娱及其他数字产品毛利率稳步上升,电商产品营销收入倍增

互娱产品方面,上半年,撮合交易流水达17.69亿港元,同比增长123.38%;同期贡献营销收入4.95亿港元,同比增长41.6%,毛利为1.49亿港元,较去年同期增长92.6%,且该业务毛利率水平亦提升了8个百分点至30.1%。

毛利率提升主要源于两方面原因:一是集团持续优化数据分析及算法模型,提高互娱及其他数字产品营销的流量精准度及流量使用效率;二是集团优化互娱及其他数字产品结构,一些热门产品所需的流量推广成本有所降低,毛利率也因此有所提升。

图三:2021年上半年分业务收益

(来源:乐享集团2021年中期业绩路演PPT)

电商产品方面,上半年,撮合GMV达6.47亿港元,同比增长264.08%;同期贡献营销收入为1.29亿港元,同比增长285.2%;毛利6500万港元,同比增长143.3%。公司在抖音“618好物节”期间,两周内实现了高达3.5亿港元的电商产品GMV,该数据近乎等于去年上半年集团在抖音平台上电商产品GMV的两倍。

图四:2021年上半年分业务毛利及毛利率

(来源:乐享集团2021年中期业绩路演PPT)

3)加研发投入,强化技术壁垒

为巩固公司在行业内的技术领先优势,乐享集团继续加研发投入。上半年,研发支出同比幅增长712.5%达2990万港元,截至6月30日,公司积累数据模型169套,同比增长37.4%,智能推荐耦合模型所采用的数据标签达2447个,同比增长27.25%。深厚的模型算法积累为公司的DTC模式夯实了基础,让公司能以更高的营销精准度及转换率直击营销市场的痛点,也为公司海外市场的布积蓄力量。

三、受惠短视频兴趣电商红利,跨平台融合迎政策利好

目前,乐享集团未来发展面临两机遇:

第一,兴趣电商的市场空间巨,短视频电商已经成为主要的消费场景之一,据预测,我国短视频兴趣电商GMV有望达到9.5万亿,在海外,TIKTOK为代表的平台用户规模已超过1亿;

第二,目前“反垄断”监管下各流量平台间融合的趋势明显,利好拥有跨平台服务能力的乐享集团。

对此,乐享集团在三个层面进行布,以充分把握该机遇,具体如下:

一是海外兴趣电商方向,乐享集团于海南子公司,计划利用海南自贸港区位优势,采用独立站的模式,推动电商业务成交,打通业务闭环,同时对海外视频内容及用户行为数据进行分析,搭建算法模型;

二是“1st-Party”流量领域,公司不久前了文化子公司,深化在“1P”流量上的布,以提高公司内容的定制化能力,为VIP级别产品定制内容,提高营销转化率,同时降低公司的流量成本;

三是深度布模型算法,公司了瑞典算法团队,为海外业务模型算法提供专业化支撑。

图五:未来布

(来源:乐享集团2021年中期业绩路演PPT)

四、Q&A问答环节

Q1:乐享集团之前营销网络采用的是可变性接入点数量,而半年报是覆盖营销点位和活跃营销点位,点位的数量上也是倍数的增长,请问可变现接入点位和覆盖营销点位以及活跃营销点位的关系是什么?

答:过去年报中的可变现接入点位就是中报提到的活跃营销点位,指的是在某一时间区间内形成过撮合成交动作的营销点位。覆盖营销点位是今年中报里引入的新概念,指的是乐享集团业务平台接入的所有营销点位。覆盖营销点位包括活跃营销点位。

Q2:近期的个人信息保护法出台,请问会对接下来公司线上平台的营销精准性有何影响?

答:个人信息保护法的出台不会对公司营销精确性造成影响,因为乐享集团所有的业务都不涉及到个人的隐私数据。我们的业务是基于API的接口模式,该模式不涉及到在应用层面的代码植入,没有代码的植入就无法获取到互联网用户的隐私数据。我们乐于见到个人隐私保护法的推行,行业规范化,因为良性的个人隐私环境,会为我们这种不涉及到个人用户隐私的模式提供更多竞争机会以及更广阔的空间。

Q3:目前普遍认为今年下半年广告市场的用户预算增速会有所下滑,请问公司对下半年自身业务量的增长预期如何?

答:乐享集团效果营销业务与客户的广告预算无关,公司采用产品交易流水分成的方式进行结算,公司更多是作为发行渠道或销售商,而非传统的广告商。我们认为效果分成方式的市场空间会远远高于广告预算的形式,所以在未来2-3年内,我们对公司的增速预期保持一个乐观的态度。

Q4:请问个人信息保护法以及用户可选择关闭算法推荐对公司商业模式有何影响?

答:公司数据算法的基层逻辑源自对用户行为以及媒体属性的分析,公司对用户行为和媒体信息的采集与用户个人隐私信息毫无关联,公司也不具备获取用户隐私信息的能力。我们认为用户自主选择是否接受算法推荐有利于优化用户体验,以及节营销资源。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: